还在笔者于中欧国际工商学院读MBA的时候,每当向同学介绍自己所从事的农牧行业时,感觉大家马上会兴奋起来。同学们除了问我们养不养大熊猫,鸡是不是如网上所说的长4个鸡腿、8个鸡翅等“神”问题外,多半还觉得农牧行业作为第一产业没有什么技术含量,利润率也很低。对于没有行业背景的其他行业人士要快速理解农牧行业的商业模式的确是有难度的。

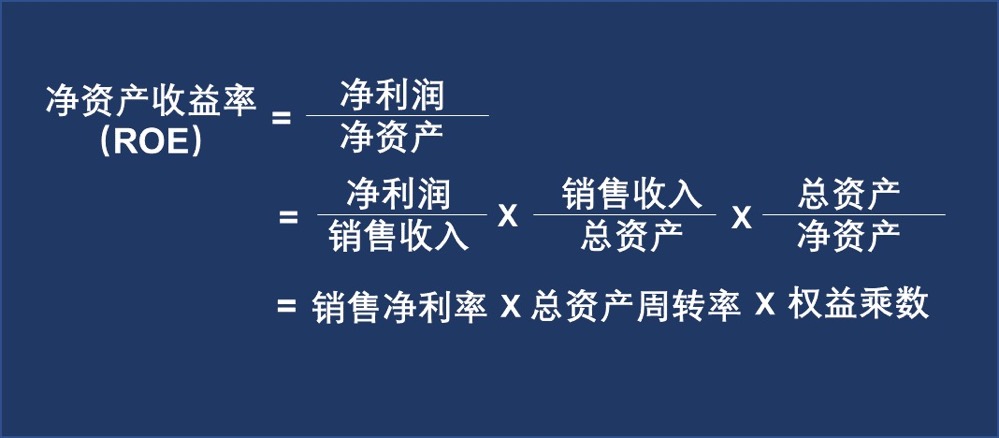

我们知道,任何公司运营的结果最终都会体现到其财务指标上,若能通过浅显易懂且各个行业都通用的财务指标对我们农牧行业进行分析比较的话,或许有助于加深外界对此的理解。中欧的财务会计课上刚好介绍到了杜邦分析法—— 一套对企业运营的最核心指标净资产收益率(ROE)进行拆解,并将企业的获利水平、经营效率和风险承受能力综合在一起来评价企业财务管理效果的方法。

净资产收益率(ROE)通俗地说就是每投入的1块钱能带来多少钱的利润(比如说你给某个项目投了100万元,项目用这个100万赚了20万,这个项目的净资产收益率就是20%)。其计算公式如图1所示:

>> 销售净利润率:表明企业的产品定位、竞争能力及盈利能力

>> 总资产周转率:与运营模式高度相关,表明企业的营运管理能力

>> 权益乘数 (财务杠杆):表明企业的资本结构及利用外部资源的能力

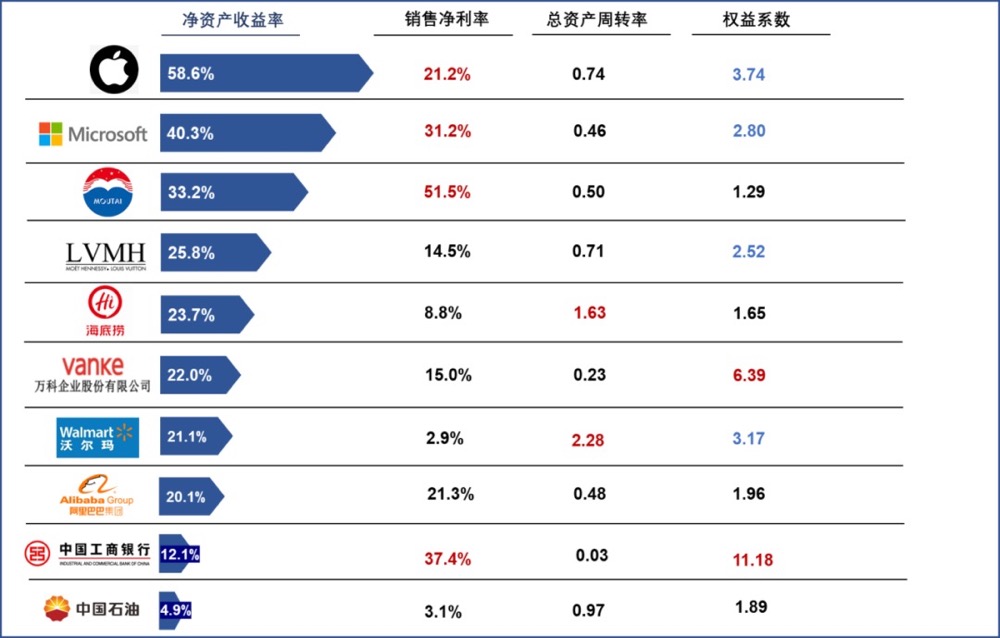

我们先来看看一些大家耳熟能详的其他行业大公司的盈利能力是什么样的。从图2我们能发现很多有趣的地方:销售利润率高的公司ROE不一定高(工商银行);而低销售净利率的公司如沃尔玛、海底捞的ROE与高科技公司(阿里巴巴)、奢侈品公司(LVMH,全球最大的奢侈品集团)也能平分秋色,甚至更胜一筹。若按照销售净利率、总资产周转率及权益系数的高低来区分,我们可以把图2中的公司分为:

更强:销售净利率

以茅台、微软、苹果、LVMH等为代表的高产品竞争力公司及以工商银行、阿里巴巴为代表的垄断型/半垄断型公司都有着非常高的销售净利率,对于这类公司,持续研发投入,不断推出新产品,保持品牌价值或者垄断地位是其经营的核心。

更快:总资产周转率

以沃尔玛为代表的快消行业及以海底捞为代表的大众餐饮行业,高资产周转率是其制胜法宝,如何加强内部管理推出更畅销的商品或菜品,提高动销率或翻台率是这类企业永恒的话题。如海底捞未上市时的总资产周转率达到了3-4,ROE更是在90%以上。上市后,公开市场募集的资本增大了其总资本,从而降低了总资产周转率。

更高:权益系数

以银行及地产为代表的行业要获得高ROE,则主要依赖更高的权益系数(杠杆),像工商银行的权益系数达到11.18,万科企业股份的权益系数达到6.39。当然杠杆不是越高越好,单纯靠增加杠杆来提高ROE是不可持续的,就好比我们不可能仅仅通过印钱来解决经济危机一样。

我们也可以看到,上述公司中有一些在多个方面都做得很不错,如苹果、微软在保持高销售净利率的同时也有着合适的权益系数,沃尔玛在高周转的同时也充分利用了财务杠杆。

*根据上市公司2019/2020年度公开财务数据计算,该净资产收益率由杜邦分析法计算,对部分期初、期末总资产,总负责变化较大的公司在计算时进行了调整。该方法下计算的净资产收益率与归属于上市公司股东的加权净资产收益率可能不同

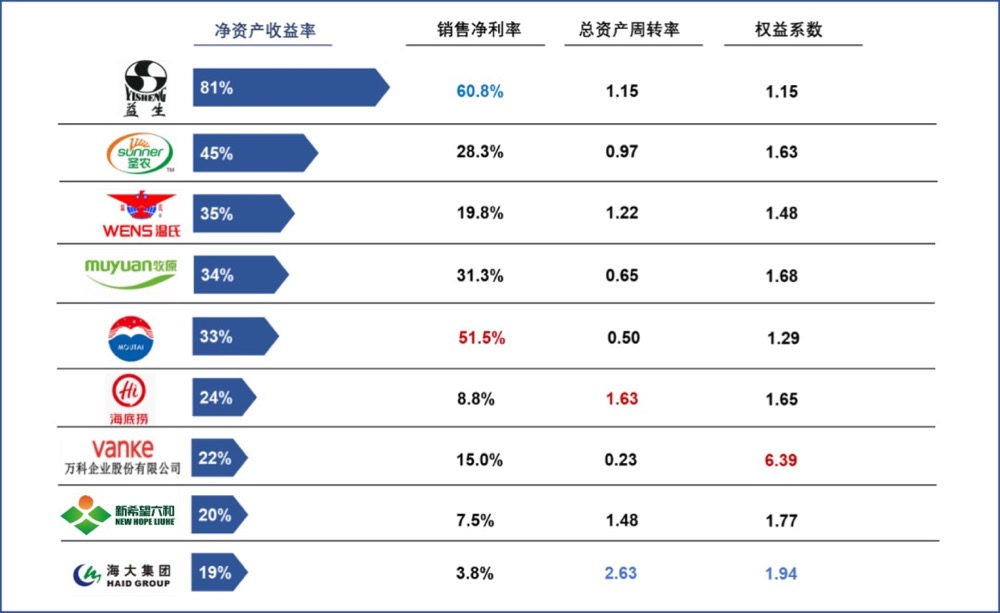

了解其他行业的净资产收益率(ROE)后,大家一定也很想知道我们农牧行业的ROE怎么样。真的就像一些人所认为的农牧业是一个赚不到钱的行业吗?

图3是笔者整理的部分农牧行业上市公司2019年的数据,并将其与我国3大标杆企业——茅台(高销售净利率)、海底捞(高周转)和万科(高杠杆)进行了对比。结果表明,农牧企业的盈利能力超出了大家的想象!如益生股份2019年的净资产收益率(ROE)远远超过了苹果、微软、茅台等(81% vs 58.6%、40.3%、33.2%);圣农、温氏、牧原等养殖一条龙公司的ROE也在赶超茅台、阿里巴巴、LVMH等巨头。海大集团的总资产周转率超过了以高翻台率著称的海底捞(2.63 vs 1.63),同时其权益系数也保持在较合适的水平。

截至2020年4月30日,沪深两市共3843家上市公司披露了2019年年报。数据宝发布的2019年A股“上市公司净资产收益率百强榜”显示,这些公司中扣非摊薄ROE排名第一、第二的均来自于农牧行业,依次是益生股份、民和股份,其中益生股份扣非摊薄ROE为60.41%,民和股份为58.76%。

*根据上市公司2019/2020年度公开财务数据计算,该净资产收益率由杜邦分析法计算,对部分期初、期末总资产,总负责变化较大的公司在计算时进行了调整。该方法下计算的净资产收益率与归属于上市公司股东的加权净资产收益率可能不同

大家都知道2019年农牧行业景气度高,养殖企业特别是龙头养殖企业都赚得盆满钵满。那我们不妨把时间线拉长,看看近5年农牧行业部分上市公司的ROE。

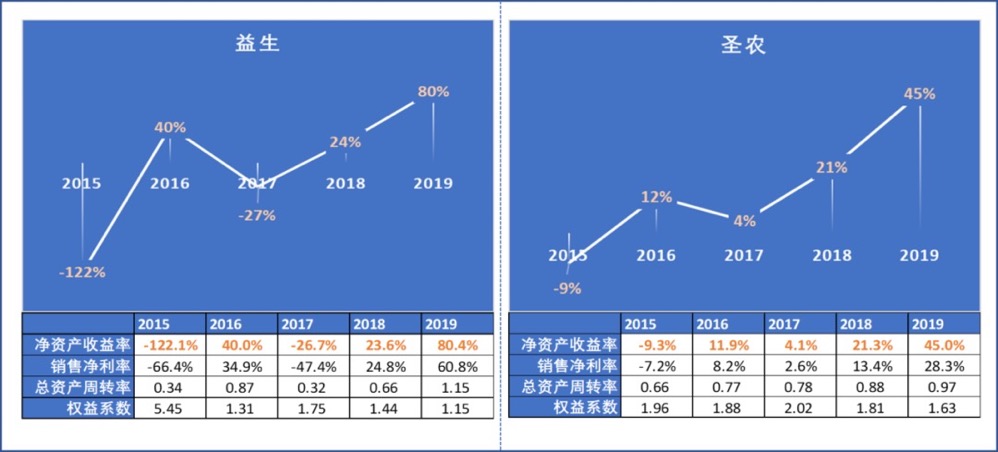

先来看看白羽肉鸡产业链上的两大龙头——益生股份和圣农发展(图4)。由于白羽肉鸡养殖是市场波动较大的周期性行业,特别是上游的父母代和商品代鸡苗价格受供求关系影响巨大,且单一公司难以有定价权。因此以鸡苗销售为主的益生股份的ROE也随着销售净利率的波动而波动,同时其总资产周转率及权益系数也随着销售价格的变化而被动起伏。通常,对于这类周期性行业要做的就是在低景气周期时管好杠杆及现金流,扩充产能;在高景气周期时尽量抓住赚钱的机会,快速释放产能及提高运营效率。当然,也可以利用积累的资金开展其他抗周期或者周期性不明显的业务。像益生近年收购了春雪的鸡苗业务并向猪养殖及禽肉屠宰加工等领域延伸。

而得益于全产业链业务模式的圣农发展的ROE则更加稳健,毕竟终端市场的鸡肉价格波动是小于上游的鸡苗及毛鸡的。此外,我们看到圣农的总资产周转率整体上处于上升态势,说明该企业的内部运营及管理水平也在不断提高中。由此我们可以看出,同为白羽肉鸡产业链上的公司,业务模式不同,其ROE水平及稳定性也会大相径庭。

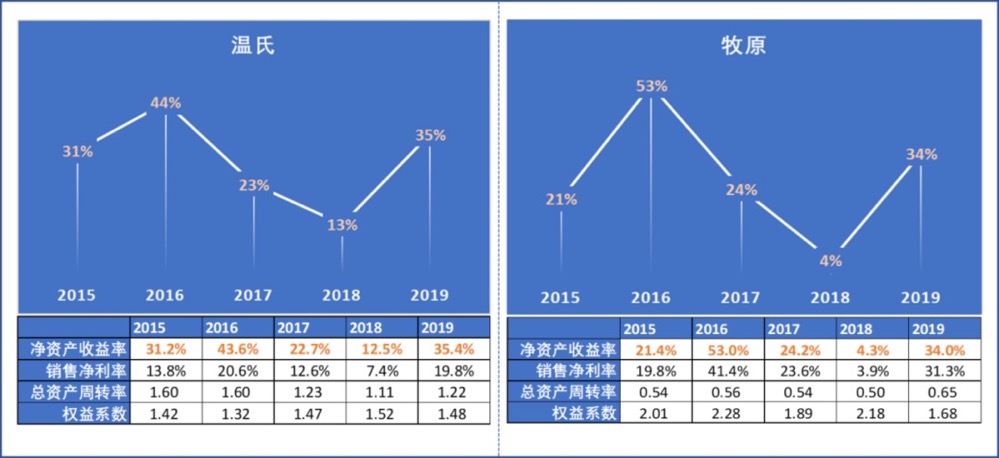

再来看看生猪养殖的两大龙头企业——温氏股份和牧原股份(图5)。温氏另外还有黄羽鸡肉业务,而生猪及黄羽肉鸡养殖也是周期性较强的行业,不过其周期波动振幅要略小于白羽肉鸡。若仅看销售净利率的话,牧原(基本为猪)是要高于温氏的(温氏数据包含黄羽肉鸡,若刨除黄羽肉鸡,根据其对外的交流,温氏2019年的猪养殖完全成本高于牧原),而另一方面,温氏的总资产周转率要远远高于牧原。造成以上差异的主要原因就是目前大家讨论激烈的两种模式之争:“公司+农户”的轻资产模式与“自繁自养”的重资产模式。前者的单头猪盈利可能要低,但是无需很多资金投入,资产周转快,扩张快;后者单头猪盈利可能更高,但资本投入大,资产周转慢,要扩张就得加大公司的权益系数,遇上行情不好时容易造成资金链断裂。

不过,非洲猪瘟成了目前影响这两种模式的一个关键变量:一方面,在非瘟环境下,生物安全的要求更高,模式的防病能力变得至关重要;另一方面,非瘟导致很多小养户退出,养猪日益集约化,以后可能没有了明显的猪周期。到底哪种模式能胜出还是二者并驾齐驱,我们拭目以待。

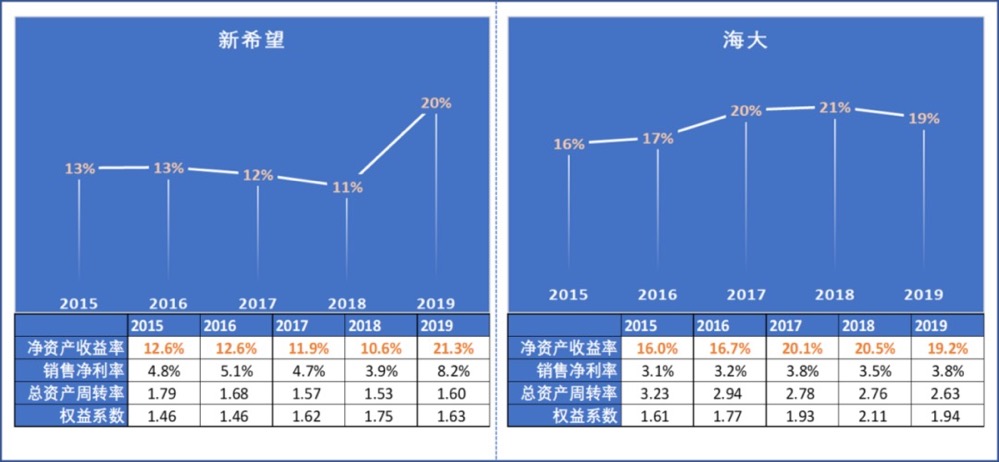

最后来看看饲料加工的两大巨头——新希望和海大集团(图6)。比起养殖业,饲料加工业的ROE变化幅度不大(正在向全产业链转型的新希望2019年数据除外),整体非常稳健。不过相比养殖业,饲料行业的销售净利率很低,但后者的总资产周转率又远远高于养殖企业。由数据可以看出,海大是一家相当了不起的企业,一方面其销售净利率在整体提高,另一方面通过优秀的企业内部运营管理以及保持适当的权益系数,尽管其产品的销售净利率只有3%-4%,但其仍然获得了20%左右的ROE。

新希望的运营数据稍逊于海大(其销售净利率比海大高是由于民生银行的股权投资收益高,若刨除该部分收益,其核心业务销售净利率则小于海大),特别是2019年前的ROE较低。但新希望是一家极具战略前瞻性的企业,其在多年前便向猪禽养殖、食品加工等具有更高附加值的业务单元延伸,从而得以在2019这个猪禽养殖的大年录得较高的ROE。所以说,在竞争激烈的环境中利用自身优势来重新定位是很重要的战略之道。

作者:逢秋,农牧行业资深人士,动物科学与工商管理双硕士