中国农业科学院北京畜牧兽医研究所副研究员

农业农村部国际畜产品生产和贸易监测预警首席专家

农业农村部猪肉全产业链监测预警首席分析师

注:本文根据朱增勇博士在“2019广东省养猪行业协会年会暨猪业发展大会”上的报告整理而成,并经作者本人审阅。

中国猪肉供给形势

首先简单说一下目前大家比较关注的春节前的整个形势。2019年11月以后猪价出现了一波小幅的回落,目前猪价已基本回落到10月中下旬的水平。从未来的供给来看,12月份以后已有多次冻肉储备投放,其价格极具竞争力,对于后期猪价的稳定性将起着积极的作用。

另外一个很重要的因素,就是我们当前的商品库存还是比较丰富的。大家也可能有注意到,商品库存从11月中下旬开始一直陆续出库,实际上现在也仍在出库的过程当中。

从整个生猪的供给来讲,国庆节的供给局面比较紧张,是由于这批生猪为去年1月份疫情高峰期出生的仔猪,但元旦和春节前出栏的活猪是在6、7月份出生的,相对来说其成活率更高一些。所以无论从宏观调控还是当前的库存,以及整个的生猪和肉类供给来讲,春节前猪价还有一些上涨空间,但总体上空间不大。

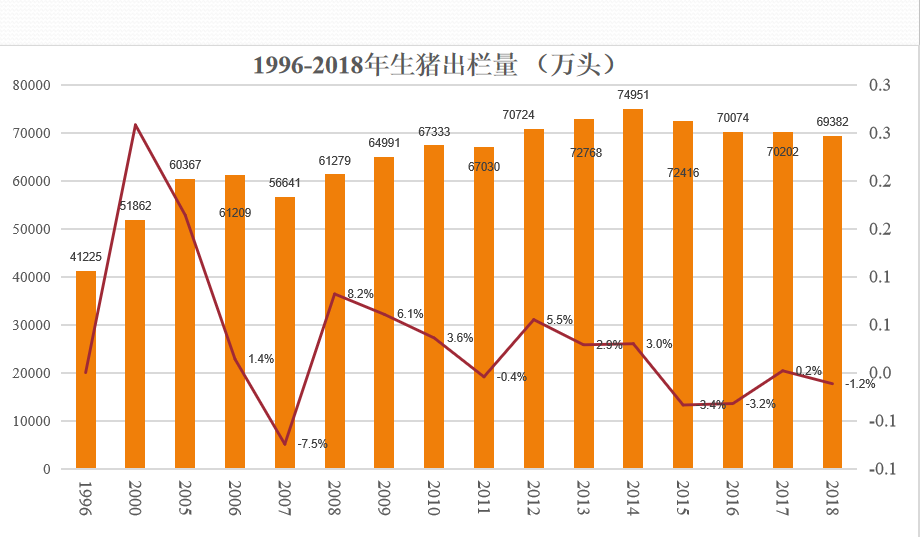

从过去20多年的数据来看,生猪供给在2014年达到历史高峰,2015年以后受多种因素的影响,生猪出栏量出现了一定程度的下降,到2018年为6.94亿头,相较高峰期下降了将近6000万头。

我们根据国家统计局公布的数据推算了2019年各个季度的生猪出栏量,尽管四季度的数据还没出来,全年出栏估计会较上年下降超过1亿头。

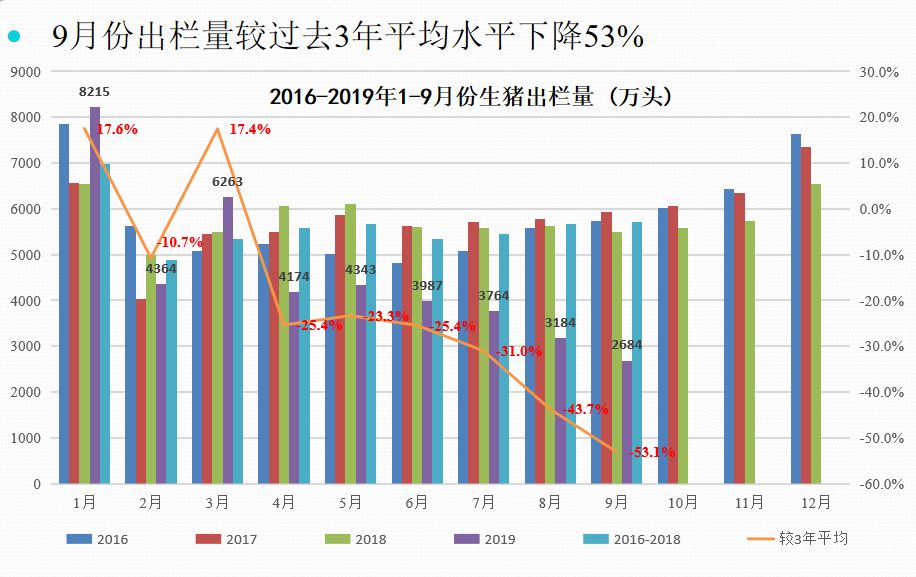

从不同的季度来看,2019年一季度和二季度的出栏量尽管有所下降,但是相对来说幅度比较温和,三季度的降幅则同比超过了40%。

从不同的月份来看,受恐慌性出栏影响,1月份的生猪出栏量跟过去三年的平均水平相比是大幅增加的,这就可以解释为什么1月份的猪价还是处于比较低迷的状态,特别是仔猪的价格降到了2012年以来的低位。

从4月份开始,整个的生猪供给开始出现明显的下降,其中9月份出栏量较过去三年的平均水平下降了53%。

另外一个重要的因素是出栏活重。从其规律来讲,其实猪价上涨当年出栏活重增加不是很明显,反而是在后期的一两年。实际上在2019年8月份之前,我们的出栏活重是偏低的,8月份以后由于猪价的上涨,才带动了出栏活重增加,特别是10月份以后出现了150公斤以上的大猪。但是这种压栏也是阶段性的,它更多地还是受整个市场价格波动的影响。

同样地,我们推算了2019年各个季度和月份的猪肉产量。可以看到,从7月份开始,猪肉产量较过去三年平均下降超过30%,到9月份降幅达到55%。这也可以解释为什么从8月份一直到10月份猪价出现了一轮阶段性的上涨。

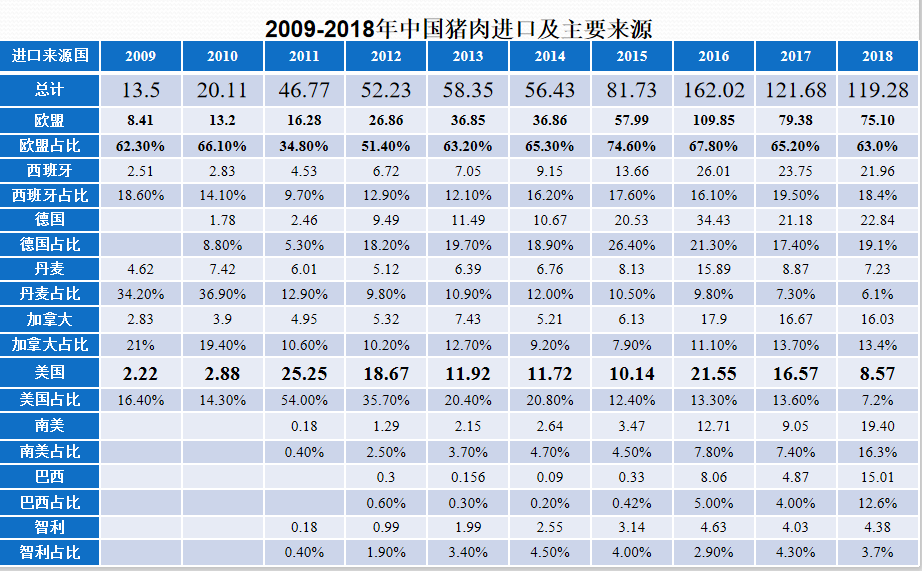

再来看外部的供给,也就是猪肉进口。从我们的历史数据来看,2016年进口量达到最高的162万吨,此后两年随着国内供给的恢复,进口量有所下滑,分别为122万吨和119万吨。2019年1-11月的猪肉进口量已经达到173万吨,估计全年将超过190万吨。

全球猪肉出口市场相对比较集中,主要是欧盟、北美和南美的几个国家。2018年全球猪肉出口贸易量为845万吨,2019年预计会达到900万吨。到2020年,随着包括中国和越南在内的一些国家的进口需求上升,将带动全球猪肉出口达到近1000万吨。

相比于出口市场,猪肉的进口市场较为分散,但这些进口市场(包括中国、墨西哥、日本、韩国、越南等)的需求相对具有刚性,我们在猪肉进口上将面临多个国家的竞争,同时进口也面临外部市场猪价上涨影响。

中国猪肉消费形势

我国的人均猪肉消费量在2014年达到了42.8公斤的高位,后期随着禽肉和牛羊肉产能以及肉类进口的增加,消费结构在逐渐发生变化。即便是没有非洲猪瘟疫情的影响,我们的猪肉消费也已经进入了一个平台期。

我们可以看一下跟我们相似的一些地区和国家的肉类消费结构变化情况。如中国台湾在1992年人均GDP达到了1万美元,基本接近于我们2018年的水平。其当时的人均猪肉消费量也跟我们现在比较相近,约为41.5公斤。但在增长到约45公斤以后,其猪肉消费就开始处于一个下降的趋势。而其禽肉消费整体上是处于增加的态势,在2009年的时候达到了38.5公斤左右的高峰,之后有所回落,但依然在32公斤以上,猪肉则保持在40公斤上下。

德国的肉类消费结构跟我们也比较相似,它的人均猪肉消费量高峰达到过63公斤,目前在52公斤左右。与之相比的话,我们有大概10公斤左右的一个差距,所以未来猪肉消费还是有一定的增长空间。另一个趋势是德国的禽肉消费也在明显增加,近年一度达到约18公斤,是上世纪60年代的3倍。

消费结构的变化是一个潜移默化的过程,短期会有价格的因素,但长期还是受到人口结构和消费偏好的影响。

另外大家比较关注猪价上涨对于猪肉消费的抑制,实际上这种抑制是从2019年8月份开始的,之前主要还是大家对于非洲猪瘟疫情认识不科学导致的消费下降,降幅在10%至15%之间。

8月份随着猪肉价格的上涨,我们预计2019年消费降幅在700万吨左右,加上进口比去年多了将近80万吨,还有禽肉预计增加300万吨以上,所以如果猪肉产量下降1000余万吨的话,肉类供需基本还是处于紧平衡的一个状态。

从猪肉冻品库存量的变化来看,东北地区相对来说一直都较高,但是像华中、华东地区从2018年四季度开始库存量也在走高,近期尽管有所下降,但仍处于历史较高水平,这部分冻品库存可能还需要消化一段时间。