在近期与证券投资机构的交流中,作为国内黄羽肉鸡行业“老大哥”的温氏股份多次表示,在鸡价低迷时,公司不会主动减产。

“现阶段,公司黄羽肉鸡行业竞争力强,生产成绩好,多项核心生产指标达到历史最高水平,处于行业领先地位。”温氏股份指出,“在鸡价低迷期,公司将与行业从业者一起,积极参与市场竞争,获得合理收益。”

据介绍,今年1-10月,温氏股份累计销售肉鸡(含毛鸡、鲜品和熟食)超9亿只,其中鲜品共销售逾1.2亿只,熟食超1200万只。

其最大的稳产信心或源于生产指标的持续改善。如10月份其肉鸡上市率已提升至95.3%,环比9月份上升0.4个百分点,多月维持公司历史最优水平。料肉比低于2.9,亦达近两年的最优水平。

成本方面,温氏股份称,近一年来公司禽业可控养殖成本持续降低,成本控制较为理想。2021年第三季度肉鸡养殖完全成本约6.6元/斤,剔除饲料原料上涨因素提高的0.7元/斤,整体相比去年同期下降0.4元/斤。同时,公司10月份养殖完全成本环比进一步下降,养殖效率和管理水平再获提升。

盈利方面,该公司透露,禽业一季度有较好盈利,二季度略亏,三季度7、8月份市场行情低迷,亏损较大,9、10月份重新恢复盈利,1-10月份则总体仍有盈利。

温氏股份还从2017年开始着手禽业转型升级,规划2024年末实现“532”的比例,即50%以毛鸡销售,30%经过屠宰后冰鲜销售,20%进行熟食加工销售。其现有单班屠宰年产能约2.6亿只,今年1-10月份的鲜销比例已提升至约14%。“公司禽业往下游屠宰加工方面转型升级效果明显。”其认为。

正是有了上述基础,温氏表示其养禽业务的未来目标是每年保持5%左右的出栏增幅。其中毛鸡部分规模较为稳定,未来增长主要以增加适合屠宰品种的产量为主。

多位业内人士告诉《牧食记》,在过去的黄羽肉鸡行业周期中,每当整体产能有过剩,作为“老大哥”的温氏股份往往会带头减产,周期也因此不久就得以反转。但在此过程中,温氏发现有些大型企业并未信守去产能的承诺,进而在接下来的行情反转中“坐收渔利”。或也因此,温氏改变了其过去在鸡价低迷时主动减产的策略。

极限竞争

在10月底于扬州召开的2021国鸡产业高峰论坛上,温氏股份副总裁兼养禽事业部总裁秦开田对于当前黄羽肉鸡行业的发展环境有着更为深入的阐述。

秦开田

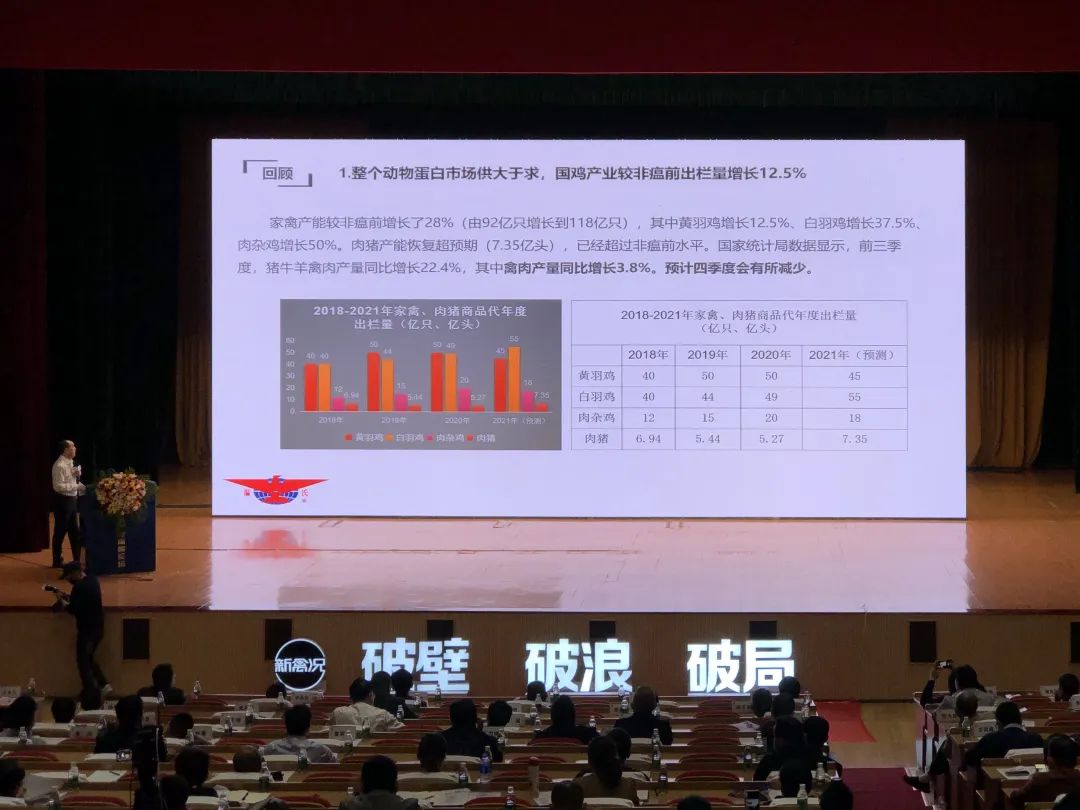

在他看来,当前我国整体的动物蛋白市场已是供大于求,如家禽产能较非瘟前增长了28%(由2018年的出栏92亿只增长到今年的118亿只),其中黄鸡出栏由2018年的40亿只增长到了过去两年的各50亿只,今年在低价的冲击下或会降为45亿只。但白羽肉鸡的出栏这些年在持续增长,今年有望达到55亿只。

与此同时,随着生猪生产的快速恢复,生猪价格持续下跌至历史底部。叠加产能过剩、局部新冠疫情间断冲击等影响,6-8月份黄鸡行业总体亏损严重,9月开始虽有所回升但也仅止于保本价上下,“金九银十”的传统规律被打破。

何以会出现这种局面?秦开田认为,首先是在过去两年养猪暴利的驱使下,资本大量涌入,使得生猪产能快速恢复。其次大家对新冠疫情的影响及生猪产能的快速恢复认识不足,抱有侥幸心理。另外,上市公司出于持续发展的需要,一直在稳步提升产能。

“这就造成了今年的这么一个复杂、被动的局面。所以我认为我们还是要敬畏市场,不要去赌行情,要量力而行。”秦开田表示。

展望2022年,他指出,随着行业进入“后非瘟时代”,带来的主要挑战将是生猪恢复供应对黄鸡需求形成挤压,肉类销售价格将会在低位盘整。再加上饲料成本居高不下,企业现金流紧张,新冠疫情及流感疫情局部爆发等,“我想可能会使2022年甚至未来的一两年,整个的产业发展环境仍然是举步维艰,甚至出现负增长。”

除了猪肉的挤压效应,肉鸡行业内的大白鸡和小白鸡(亦称“817”)还在不断增量,使黄鸡雪上加霜,未来的行情冷暖将取决于行业进一步减产的幅度。秦开田预估,未来传统黄鸡的正常需求量将在35亿只左右,因为小白鸡会替代一部分中低档黄鸡品类。

秦开田还据此提出了“极限竞争”的概念,即一种长期略低于社会平均成本价的供求平衡状态。其特点包括:价格围绕略低于社会平均成本价波动,振幅变窄,周期拉长;原有的供求规律被打破,盈利规律变得紊乱(高价不高,低价更低),不确定性增加;以及竞争极为惨烈,最终拼的是“实力”(资金)与“能力”(低于社会平均成本)。

而黄鸡行业之所以进入了极限竞争环境,他认为原因也有三:一是行业由分散向集中的发展规律,这在任何行业都如此;二是基于过去的反转思维,有竞争力的公司纷纷扩产,没竞争力的公司也不愿主动退出;三是非瘟、新冠双疫情扭曲了供求关系,加剧了竞争的烈度。

对策建议

面对持久寒冬和极限竞争,秦开田建议,黄鸡产业要做好战略、战术两个方面的应对,即战略上针对竞争环境、消费场景及发展理念的变化做出适当调整,战术上要提质、增效、降成本,提升企业竞争力。

首先,针对竞争环境的变化,要高度重视风险管控,确保稳健发展。即使是上市公司也要考虑增长方式问题,提升增长质量。“原来由于禽流感之类事件的影响造成的供求关系变化,在事件过去以后很快就恢复了,但在极限竞争环境下这个不会发生。”他称,“所以我在此呼吁行业同仁,要高度重视目前的这种新情况、新局面。”

其次,针对消费场景的变化,要有序推动转型升级,构建黄鸡全产业链生态圈。如要从重生产转向重营销,包括品牌、渠道和客户服务,继而由销售端转型倒逼生产端升级。生产端则要从重数量转向质量优先,有条件的公司可以自我配备全产业链。

秦开田强调,黄鸡行业应像白鸡一样,要做好配套全产业链的统筹规划工作,确保从种鸡、肉鸡到初加工、深加工的任何一个环节都可以生存并有合理的利润。由此有一些企业可以结合国家政策,专门去做屠宰加工。“当然这个也不是一天两天、一年两年就可以做起来的,需要一个过程,但我们要规划这个事情,逐步来做。政策给我们的时间不会太多。”

第三,针对发展理念的变化,从人类健康、动物健康和环境健康三个维度,推动现代黄鸡产业健康、可持续发展。如要创造良好生产环境,充分发挥鸡只生产性能;做好生物安全防护,减少生产过程用药;构建完善的食品安全管理体系,确保不合格产品不会流向餐桌。

在具体的战术上,秦开田称,要充分利用现代育种、营养、疫病防控、信息化、数字化等综合技术体系,达到“提质量、降成本”的最终目标。同时,要适当放缓发展速度,提升行业准入门槛。此外,应适当增加节粮型品种的比例,加强适屠品种培育及现有品种适屠性状的选育工作。

总之,他表示,大家要把握好产业发展的大趋势,稳健发展,同时管控好市场风险,以创新驱动降本增效,打造出企业的竞争力。“活下来才是硬道理!”