国家奶牛产业技术体系首席科学家、中国农业大学教授李胜利在中荷奶业发展中心8周年庆典暨网络研讨会上报告指出,青贮价格正逐年上涨,2022年将对奶业成本构成最大的压力。同时,近两年国内奶源基地建设过热导致供需关系发生了变化,明年商品奶需求增长8%以上才能消化掉快速增长的产能。

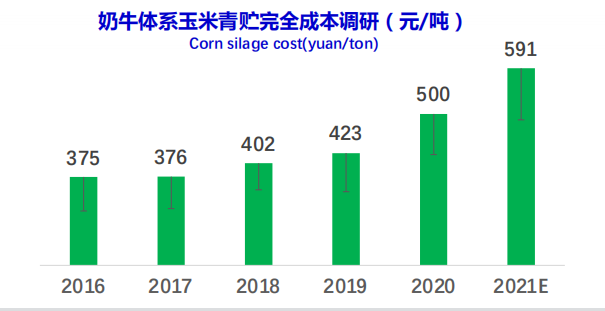

李胜利称,未来中国奶业面临的一个很大挑战就是饲料价格将保持上涨势头,尤其粗饲料成本上涨幅度较大。玉米、豆粕等精饲料的价格已有所回调,但仍处于历史高位,如2021年12月的玉米期货和豆粕期货的价格分别在2600元/吨和3300元/吨左右。“受全球气候包括通胀的一些影响,我们预计明年的精饲料价格还会保持在一个比较高的位置。”据国家奶牛产业技术体系的数据,2016-2019年间玉米青贮完全成本上涨较缓慢,但从2020年开始显著上涨,连续两年的同比增幅分别达到20.2%和16.2%,其中2021年比2020年每吨上涨150-300元,成为中国奶牛养殖历史上青贮成本涨幅最大的年份,推动每公斤奶饲料成本上涨了0.1-0.2元。

来源:国家奶牛产业技术体系

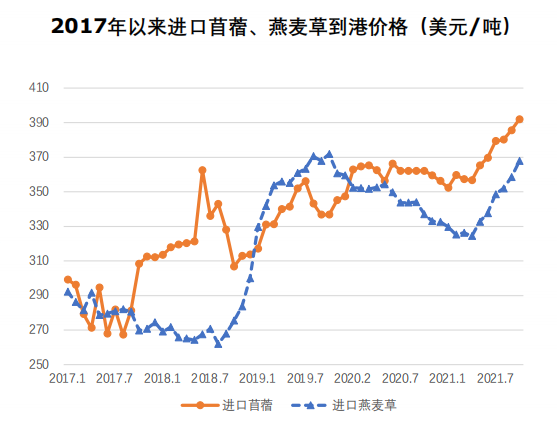

分区域来看,2021年玉米青贮收储完全成本最高的是上海及周边,其次分别是宁夏、云南、河南和内蒙古。河南以及河北部分地区也一度超过了750元/吨。另外,华北(北京、河北、河南、山东)地区受降雨影响,部分地区出现了抢购青贮现象,而光照不足以及降雨增多,会造成青贮淀粉含量下降以及铁锈病与霉菌污染的几率增加。“明年收奶时,对于霉菌毒素的控制应该格外引起大家的重视。”李胜利指出。从饲料成本的构成来看,今年精、粗饲料的占比分别约为67%和33%,而明年粗饲料的占比有望上升至38%,因2022年青贮和长干草类的粗饲料价格预计会上涨15%-20%。作为粗饲料重要组成部分的苜蓿草、燕麦草的进口价格亦持续上涨。数据显示,2021年1-10月我国共进口苜蓿干草139万吨,同比增长24%。其中10月份的苜蓿草进口量同比翻了近一番至22.6万吨,到岸价为392美元/吨,达到贸易战以来的新高。2021年的最低价格上涨达12%。

来源:国家奶牛产业技术体系

李胜利认为,苜蓿草进口量价齐升一方面是因为今年国内青贮收购不足,另一方面则是因为中美之间的第三次苜蓿草关税排除期只有半年(至2022年4月),企业亦在加紧进口。“但以后我觉得应该也不会(加征关税)的,因为中国奶业对苜蓿草的需求量非常大。”

供需关系

李胜利指出,中国奶业是朝阳产业,尽管在发展过程中会遇到一些反复和挫折,但总体上升趋势不变,会有20-30年的黄金期。而随着全球疫情结束,消费增速可能下降,加之产能快速增长催生调整周期,2022年的消费增长将关系到中国奶牛养殖业的持续稳定发展。据其统计,近两年来奶牛养殖高收益带来奶源基地建设加速,2020年公布进入操作流程的建设项目将形成165万头奶牛的产能,加之2020-2021年间进口种牛超52万头,预计2020年和2021年的规模场奶牛存栏将分别达到520万头和580万头,2022年和2023年有望进一步上升至640万头和710万头。

来源:国家奶牛产业技术体系

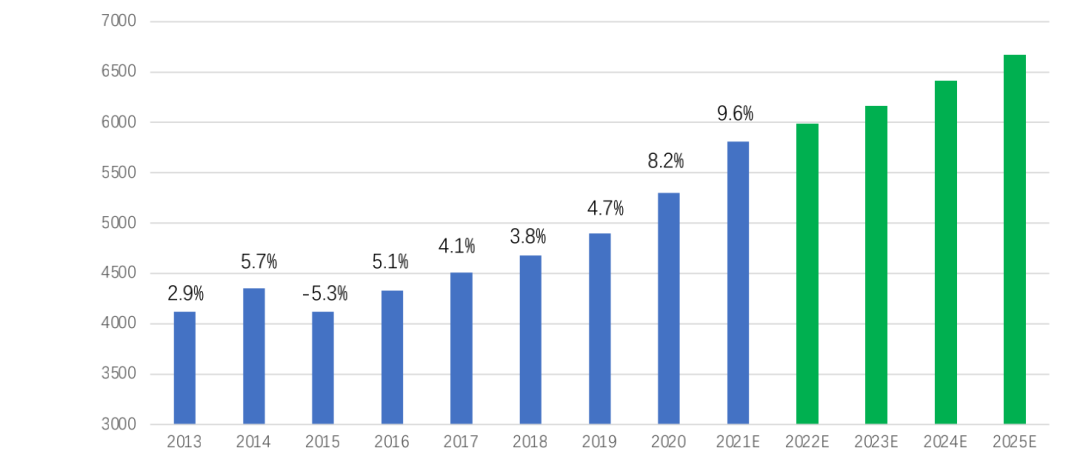

纵观过去10年我国的牛奶消费量走势,其增速为3%-4%。而在2020年和2021年,因新冠疫情带来的乳制品等健康营养食品的消费攀升,以及全球通货膨胀的影响,我国的牛奶消费量达到了8%-9%的较高增速。2021年甚至还存在3000吨左右的商品奶缺口。基于当前的上游养殖端产能变化,2022年我国平均原奶产量预计将从上年的7.7万吨/天增至8.6万吨/天,若要消化掉这部分产能增量,下游端的牛奶消费增速需达到8%及以上水平。

2013-2025E牛奶总消费量和增速(万吨,%)来源:国家奶牛产业技术体系

“如果消化不了,我们就会出现供过于求,春节后奶价可能就会下降,直到年中热应激时可能有一个平衡。”李胜利认为,“2022年最需要紧盯住的是消费增速。”而在消费方面,我国奶业还面临一个中长期的不利因素——人口出生率的快速下降,新生人口数已从2016年的1786万人持续降至今年的约1000万人。受新冠疫苗接种的影响,预计明年的新生人口数还将继续下降。李胜利指出,人口出生率的下降短期对液态奶消费尚无影响,但对婴儿配方奶粉的消费已造成较大影响。如2021年1-10月,我国进口婴配粉20.8万吨,同比减少25.2%;1-8月全国奶粉产量60.1万吨,同比下降6.6%。基于前述成本和供需关系的分析,维持16%的利润空间(通胀3%、利息5%、利润8%),即2022年奶价平均维持在4.3元/kg以上,奶牛养殖才能获得较好效益。“稳定奶价、保证生产者的利益是中国奶业稳定的基石。”李胜利表示。