温氏股份回应三季度亏损:自产猪苗不尽人意 外购出栏占比达45%

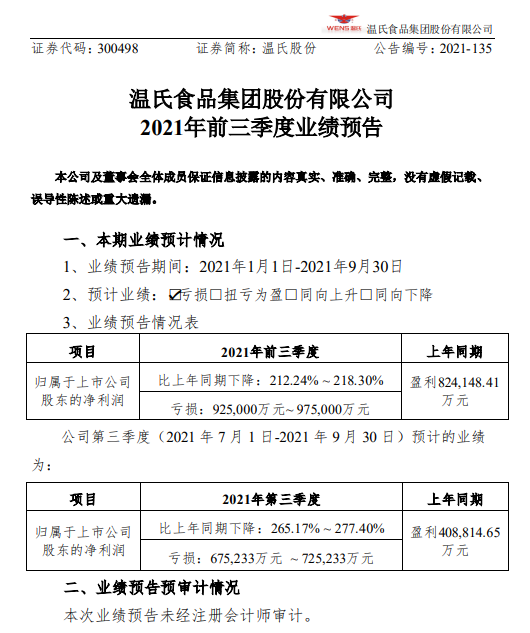

温氏股份预计的三季度巨额亏损引发了市场的高度关注,其业绩预告发布当天即有170余位国内外机构投资者同该公司董办作了电话会议交流。

副总裁兼董事会秘书梅锦方等会上回应称,公司前三季度的肉猪养殖业务之所以出现深度亏损,是受国内生猪价格大幅度连续下跌影响,养猪行业第三季度陷入全面亏损,加上饲料原料价格连续上涨、公司出栏肉猪包含较大比例外购苗育肥猪、处置低效能种猪等因素推高了养猪成本。

“同时,公司严格根据企业会计准则和谨慎性的要求,对目前存栏的消耗性生物资产按照成本与可变现净值孰低的原则做了减值测试,计提了存货跌价准备。”温氏股份称,公司本次计提事项约14-17亿元,主要包括存货肉猪的跌价准备和股权激励费用等。

其指出,从去年下半年到今年初,公司生产情况处于低谷,能繁母猪数量、质量及部分生产指标等都处于较低位置,自产猪苗数量和质量都不尽人意,导致猪苗成本较高;同时,为了保持合作农户队伍及干部员工稳定,公司外购了部分高价猪苗进行育肥。这批猪苗近期上市,较大程度地影响了三季度的整体业绩。

据了解,温氏第三季度外购苗育肥猪出栏占比约为45%,当季其综合(含自繁苗和外购苗)养殖完全成本约11元/斤。而该公司自繁苗育肥猪的完全成本在9月份也仍高达9.5元/斤。

温氏从今年5月份起已暂停外购猪苗,其预计年底肉猪完全成本可降至8.7元/斤左右,为明年完全成本整体降至7.8元/斤以下的目标打好基础——这正是其养殖管理较好的云南养猪公司今年9月份的完全成本。

该公司自繁苗的生产成本亦在持续下降,由今年初的650元/头降至9月底的430元/头左右,部分优秀的猪场单头猪苗生产成本已低于280元。“未来公司还会主动加快淘汰部分相对低效的母猪,提升母猪群体质量,进一步降低猪苗生产成本。”温氏股份称。

也因此,该公司截至9月底的能繁母猪存栏约110万头,另有后备母猪约40万头,与上个季度基本持平。同时,其能繁母猪的存栏均值在逐步下降,目前约5200-5400元/头,其中自产部分约3100-3500元/头。

总之,温氏股份表示,未来公司将从三个方面来降低肉猪养殖成本:

01猪苗成本有较大的下降空间。主要方式为主动加快淘汰部分相对低效的母猪,降低母猪存栏均值,同时提升母猪的生产效率,提高猪苗质量。

02提升养殖效率和效果。在育肥端,做好基础生产管理,提高肉猪上市率,减少非正常损失,降低饲料成本。

03提高出栏量。公司明年的出栏目标为1800-2000万头,可以有效降低固定资产和人员费用摊销。

其还提出,为应对猪周期底部,公司提前部署做好了资金准备。如截至9月底,公司库存资金超过120亿元,同时公司还有几十亿规模可随时变现的财务性投资项目。“根据资金压力测试,公司有充足的底气和信心顺利度过本轮猪周期底部。”

“虽然公司三季报业绩较差,但公司上下现在充满信心和干劲。公司正在慢慢甩掉历史包袱,重整旗鼓、重新出发。”温氏股份强调。