已在水产饲料业务上处于世界领先的海大集团在其2021年报中提出,公司猪饲料的产品研发不断取得进展,全国产能布局也基本达成,猪饲料业务也有望在2025年达成行业领先位置。

2021年,海大集团饲料总销量达1963万吨,规模居全国饲料行业第二位。除去内部养殖用到的86万吨,其实现饲料对外销量1877万吨,同比增长28%。

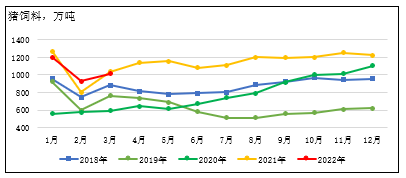

分品种来看,该公司禽饲料去年实现对外销量944万吨,同比增长11%;猪饲料销售460万吨,同比增长100%;水产饲料实现外销量467万吨,同比增长21%。

对于增幅最大的猪饲料业务,海大集团指出,经过近几年对猪料的研发投入和团队建设,公司猪料品牌客户认可度持续增加,产品重点销售区域从原来的华南、华中进一步扩充到华北、西南、西北等地区,并快速在新市场取得产品竞争优势。

其禽饲料板块则通过扩大与规模养殖场、一条龙养殖公司的合作,提供定制化的产品及养殖方案,在行业需求大幅下滑的情况下,亦取得了逆势增长。

据中国饲料工业协会数据,2021年全国饲料工业总产量同比增长16.1%,其中猪饲料增长46.6%,禽饲料下降3.1%,水产饲料增长8.0%。

海大集团表示,饲料业务依然是养殖产业链中的黄金业务,也是公司中长期内最核心的业务。面对恶劣的竞争环境,公司有信心在2025年达成4000万吨的销量目标(含外销及自用)。

其认为,未来几年消费低迷、养殖去产能将给公司带来很大的压力。但是从市场竞争角度,又将给公司带来非常好的发展机遇。“恶劣的竞争环境将加速行业整合,中小饲料企业退出加快,大量规模饲料企业也因为过去几年涉入养殖太深而拖累了饲料的竞争能力。”

除了水产饲料、禽饲料和猪饲料的齐头并进,海大的反刍饲料也开始了较快的布局。水产饲料是其目前相对于行业优势最大的品类,该公司表示将从种苗、动保、饲料产品力和服务模式上持续拉大和行业的差距。

海大集团还指出,禽、猪饲料的基于未来的另一支撑体系是2021年开始的服务模式的建立,这是一个长期的战略,公司有耐心、有决心、有信心去达成“千站计划”,争取在2025年建立畜禽饲料的竞争门槛。

据了解,“千站计划”是指海大的动保业务计划在五年内设立1000家以上的服务站,为养殖户提供养殖技术服务,服务站主要产品为动保产品和技术服务。其中畜禽动保方面,公司将快速建成几千人的畜禽服务团队,为养殖户提供专业的预防、诊断、配药、售后等服务,进一步提高养殖户盈利能力和对公司产品、服务的粘性。

此外,海大集团还抓住2020-2021年行业因受新冠疫情及农产品价格大幅增长影响而出现快速整合的机遇,积极布局,加大饲料产能投资。包括新投资建设产能近500万吨,涵盖各饲料品线,其中特种水产虾料产能增长近200万吨;同时,公司通过租赁、并购、合作经营等方式,吸收、新增饲料工厂超过30个,增加产能约370万吨,为实现4000万吨目标奠定了基础。

养殖和加工业务

按大的行业划分,海大集团的业务涵盖了饲料行业和养殖行业,两者在其营业收入中的占比分别约为90%和10%。

其饲料业务通过饲料、种苗和动保形成“一体两翼”,为养殖保驾护航。在此基础上,该公司近年亦开始培育养殖和食品加工业务。其中在畜禽养殖上,其目前主要是生猪养殖,并拟逐步拓展生猪屠宰和禽屠宰。水产养殖上,其利用自身优质种苗、饲料和动保产品,已开始进行特种水产品如生鱼、对虾等的养殖和加工。“随着公司在水产品上的研发投入和成果呈现,将逐步拓展其他优质鱼虾品类的养殖。”海大称。

2021年,海大集团出栏肉猪约200万头,实现营业收入约46.42亿元,同比增长25.08%。其生猪养殖业务采用一体化“自繁+养殖小区”与“公司+家庭农场”相结合的模式。

但因该公司前期主要聚焦在养殖团队的建设上,自有育种体系尚未完全建立,其2021年出栏的生猪以外购仔猪育肥为主,受去年仔猪及肉猪价格大幅波动的影响,公司生猪养殖业务全年亏损8.96亿元。

这严重拖累了其整体业绩。海大集团去年实现营业收入859.99亿元,同比增长42.56%;净利润为15.96亿元,同比下降36.73%。如剔除生猪养殖业务,其净利润的同比口径为增长32.97%。

海大集团亦有着规模不小的禽产业链业务(包括禽养殖及禽屠宰),去年实现营业收入24.57亿元,同比增长36.70%。不过海大表示原有禽业务将以提升能力为目标,不再增加新的投入。“作为公司饲料下游产业链延伸业务,能加深公司对行业的认知及理解。”

2022年一季度

海大集团同日发布的2022年第一季度报告显示,其生猪养殖业务处于深度亏损,对整体业绩的影响更甚。

一季度,该公司实现营业收入199.53亿元,同比增长26.98%;实现净利润2.01亿元,同比下降71.62%。其中生猪养殖板块实现营业收入13.74 亿元,同比下降1.56%。

海大称,公司一季度出栏生猪约83万头,虽然养殖成本下降明显,但因出栏价格较低,该部分业务出现了亏损3.02亿元。如若剔除生猪养殖业务,公司一季度净利润的同比口径仍为增长3.52%。

事实上,俄乌战争和南美天气导致全球农产品价格春节后暴涨,饲料成本、养殖成本大幅上涨,一季度养殖行业整体都不容乐观。如禽养殖在成本线上徘徊,亏多盈少;水产养殖利润相对较好,但受疫情影响后,价格也有所回落。

海大的饲料销售则保持着稳定增长。其一季度实现饲料外销量419万吨,同比增长22%。