辽宁禾丰牧业股份有限公司8月7日发布的2020年半年度报告显示,其上半年实现营业收入98.48亿元,同比增长27.45%;实现净利润6.06亿元,同比增长68.80%。

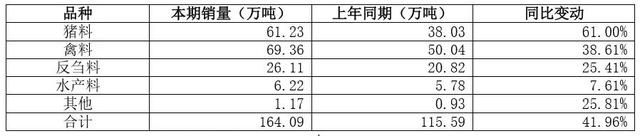

饲料业务为该公司贡献了超过一半的收入(50.74亿元),同比增长50%。其半年饲料总销量达到164.09万吨,同比增长41.96%。

从品种来看,禾丰猪料销量同比增长了61%,其中高毛利率前端料销量同比增长76%,仔猪料销量同比增长72%,前端料与仔猪料占猪料比重分别达到26%、50%;禽料销量同比增长38.61%;反刍料销量同比增长25.41%,其中肉用反刍料销量同比增长62%;水产料销量同比增长7.61%。

从类别来看,其配合料销量同比增长43%;浓缩料销量同比增长39%。从区域板块来看,东北区饲料销量同比增长51%,其中猪料销量同比增长102%;关内区饲料销量同比增长46%。

“总体来看,公司上半年饲料业务呈爆发式增长,猪、禽、反刍三大主要饲料业务各有建树,猪料表现最为亮眼,增速远超行业平均水平。”禾丰牧业指出。

业绩的增长离不开技术和服务的创新。如在猪价维持历史高位的背景下,禾丰及时推出了高产和快长型系列产品;鉴于部分地区饲养超过120kg大猪的需求,公司又快速研发出了超大猪料。服务方面,该公司通过与种猪场、生物公司、保险公司等第三方开展深度合作,为客户提供“一站式”服务,并通过网络直播、短视频、微信平台等工具加强线上营销与服务。

禾丰牧业指出,为抓住市场机遇,提高市占率,实现公司饲料业务做强做大的目标,公司在原有饲料产能的基础上,一方面通过升级、改造原有设备、库房来扩充产能,一方面通过自建、并购、租赁、代工等方式在海南、陕西、山东、江西、湖南等地区布局了多个饲料项目,为公司饲料业务快速扩张奠定了基础。

作为中国白羽肉鸡第一梯队的一员,禾丰称其肉禽板块业绩虽然短期受新冠疫情影响有所下降,但仍为公司利润的重要来源。

上半年,禾丰控股与参股企业合计养殖白羽肉鸡2.57亿羽,同比增长35%;合计屠宰白羽肉鸡2.65亿羽,同比增长18%;合计生产肉鸡分割品70.6万吨,同比增长26%;合计生产调理品及熟食7659吨,同比增长28%。

该公司上半年还实现熟食出口1442吨,同比增长83%。

生猪养殖已跻身禾丰牧业的三大主业之一。其控股及参股公司上半年合计出栏生猪21.25万头,其中肥猪6.32万头,仔猪11.49万头(内销6.83 万头、外销4.66 万头),种猪3.44万头,生猪出栏量同比增长超过30%。

截至2020年6月底,禾丰母猪存栏达到5.4万头,同比增长超5倍,预计年底实现母猪存栏6万头(控股与参股公司合计)。

尽管养猪规模尚小,该公司还早早就布局了生猪屠宰与食品加工。其年屠宰产能为100万头的赤峰禾丰阜信源项目已开始运行,计划于安徽建设的生猪屠宰及肉制品深加工与冷链物流项目也预计在本月动工。

综合来看,禾丰今年上半年的加权平均净资产收益率达到10.16%,同比增加1.79个百分点;销售净利率达到6.92%,同比增加1.36个百分点;综合毛利率达到10.58%,同比增加0.98个百分点。其资产负债率自上市以来始终保持在40%以下。