从饲料预混料起家的辽宁禾丰牧业股份有限公司,经过十余年的摸索与奋斗,目前已经跻身中国白羽肉鸡行业的第一梯队。其接下来的一大业务重点将是生猪养殖。

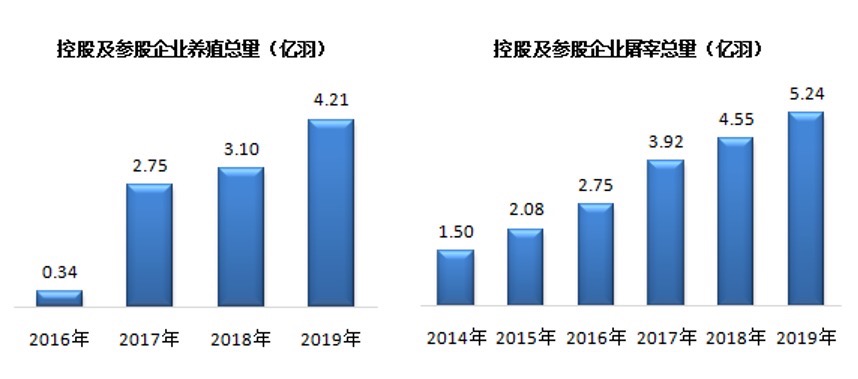

该公司日前发布的2019年报显示,去年其控股及参股企业合计养殖白羽肉鸡4.21亿羽,同比增长36%;合计屠宰白羽肉鸡5.24亿羽,同比增长15%;合计生产肉鸡分割品133.8万吨,同比增长18%;全年产销调理品1.5万吨,同比增长52%。

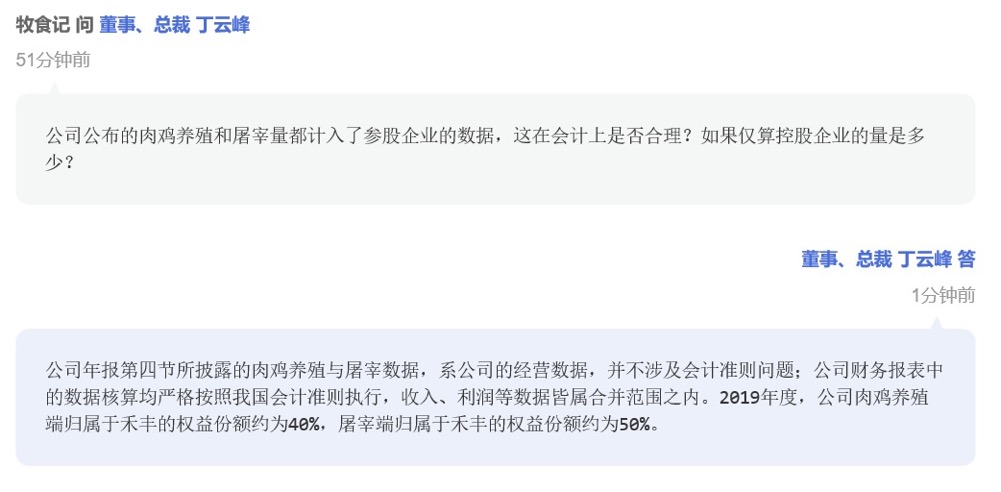

禾丰牧业总裁丁云峰告诉《牧食记》,如果按归属于公司的实际权益计算,其养殖端和屠宰端在上述产量中的份额分别约为40%和50%。

据了解,禾丰的肉禽产业化板块拥有40余家控股及参股公司,主要分布于辽宁、河北、河南、吉林、山东等地,其中屠宰企业15家,年屠宰能力达6.5-7.5亿羽。

2019年,禾丰还分别与河南台前县、河北易县签署了战略合作框架协议,两个项目建成后,每年将新增商品鸡雏孵化产能1亿羽、养殖及屠宰产能1.8亿羽、熟食产能2万吨。该公司的目标是用5-8年时间达到年加工10亿只白羽肉鸡的规模,并逐步使肉禽自养养殖量能够完全满足屠宰需求。

2020年,其将争取实现白羽肉鸡养殖4.6亿羽以上、屠宰5.6亿羽以上目标(控股与参股企业合计)。

养猪业务

在进入肉禽产业化领域十年后的2018年,禾丰牧业重新梳理战略规划,计划用5-8年时间实现肉禽与生猪产业链双轮驱动的互补型经营模式,从而确立了生猪业务的核心战略地位。

“这种具有一定风险对冲性的业务选择不会因某一产业遭受重大打击或者陷入低谷而使公司业绩大起大落,互为支撑,抗风险能力较强。”该公司指出。

禾丰通过自建、合资的方式在东北三省、河南、河北、安徽等生猪养殖优势区域进行生产建设与布局,其中河北、黑龙江项目是公司与湖南佳和农牧公司合作建设,安徽项目与安徽浩翔农牧公司共同打造,其他项目为公司自有自建。

2019年,其控股及参股企业共出栏生猪27万头,今年的目标则是达到60万头。禾丰表示将在运营好现有生猪养殖项目的同时,积极寻求生猪养殖及屠宰的合作并购机会,加快在优势地区的生猪产业布局。

事实上,禾丰在2019年便与合作伙伴注册成立了赤峰禾丰阜信源食品有限公司。此公司设有两条现代化生猪屠宰与分割生产线,具备年屠宰生猪100万头的产能,配套建有2万吨低温储藏冷库。

猪料增长

作为禾丰的“看家”业务,饲料仍是其最主要的收入来源,占到了去年总营收的近44%。该公司已成为中国前十名的商品化饲料生产销售企业。

2019年,禾丰控股及参股企业合计生产饲料496万吨,同比增长17%,其中年产10万吨以上下属企业共计16家(控股9家、参股7家),子公司大连禾源的饲料产量更是突破了42万吨。

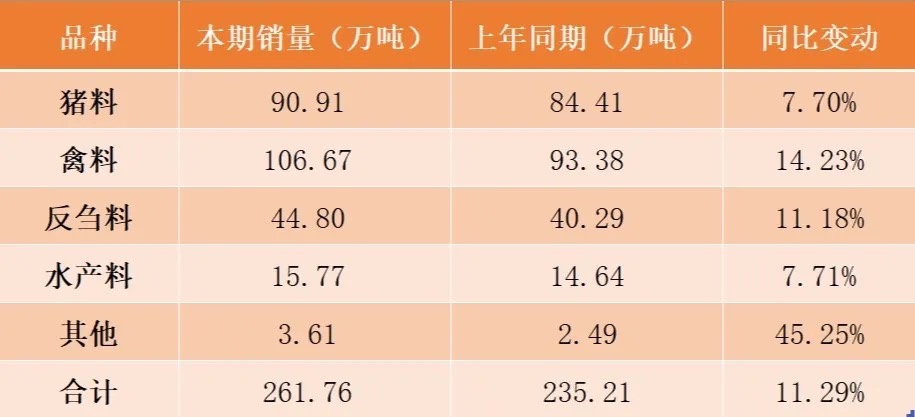

其合并范围内的企业饲料销量则为261.76万吨,同比增长11.29%。尤为值得一提的是,禾丰猪料销量在非瘟疫情冲击下实现了逆势增长,同比上升7.70%至90.91万吨,其中高毛利率前端料销量增长14.14%,仔猪料销量增长13.05%。

禾丰认为其技术研发体系应记一功。如针对生猪供应短缺和猪价高位的行情,该公司第一时间推出高产和快长型系列产品,并针对部分地区饲养超过120公斤大猪的需求,及时开发了超大猪料。

同时,由于猪价处于高位,猪养得活、养得好才能赚钱,养殖户更青睐质量好、服务强、品牌优的饲料。非洲猪瘟的到来,无疑加速了饲料行业内的优胜劣汰。

丁云峰还指出,东北地区最先发现“非瘟”,生猪的复养工作也是最先开始的,目前东北地区生猪复养相较于其他地区进展顺利,这为公司的猪料销量增长提供了外生动力。