由于股票收盘价连续20个交易日低于人民币1元,鹏都农牧即将被深圳证券交易所终止上市交易。该股票已自2024年7月3日(星期三)开市起停牌。

而且根据相关规定,鹏都农牧触及的是交易类强制退市情形,其股票将不进入退市整理期,而是在停牌后的五个交易日内,由深交所作出终止上市决定后立即转入全国中小企业股份转让系统,保证其股票在摘牌之日起四十五个交易日内可以转让。

截至7月2日,鹏都农牧收于0.36元/股。该股票在此前连续九个交易日的收盘价格跌幅偏离值累计超过了50%,已属于较为罕见的股票交易严重异常波动的情况。

该公司也曾尝试过挽救股价:合计持股达到40.20%的控股股东上海鹏欣(集团)有限公司及其一致行动人,计划自2024年5月28日起的5个月内以集中竞价的方式增持鹏都农牧股份1%-2%。截至6月24日,上述股东已完成增持1.56%(约9960万股),耗资约9400万元。

但就在公告停牌的同日,鹏都农牧称鹏欣集团所持的公司部分股份又一次被司法冻结。至此鹏欣集团及其一致行动人已有近半持股被冻结,合计占到了鹏都农牧总股本的19.13%。

曾雄心勃勃提出要打造全球现代农业资源集成商的鹏都农牧及其控股股东是如何走到今天这一步的?

01

转型多元国际业务

鹏都农牧的前身是1997年成立的湖南大康牧业股份有限公司。该公司主要从事生猪养殖及销售,2010年完成在深交所中小板上市。2014年,上海鹏欣集团在大康牧业的定向增发中成为控股股东,并在2016年将其更名为湖南大康国际农业食品股份有限公司(大康农业)。

2021年初,大康农业再次被更名为鹏都农牧股份有限公司,公司注册地址也从湖南怀化迁到了长沙——总部办公地址仍设在上海。

自被鹏欣控股以来,鹏都农牧的发展战略、主营业务均有了较大的变化,并在近年逐步明晰了“农业+食品”的战略定位和“全球资源、中国市场”的发展理念,通过在全球范围内兼并收购快速掌控农业和食品资源并对接国内市场。其当前的主营业务包括了四个板块:农资与粮食贸易、肉牛业务、肉羊业务和乳业。

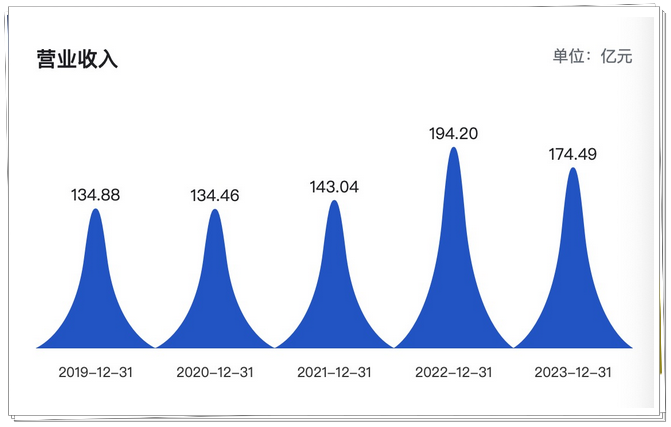

该公司的营收则主要由贸易板块撑起。2023年,其总营收达到174.49亿元,大宗商品贸易贡献了其中的96.52%,肉羊、肉牛和乳制品销售的收入占比分别为1.34%、0.91%和0.77%。

鹏都农牧过去五年的营收数据

据其年报介绍,鹏都农牧贸易板块下属的Belagrícola和Fiagril公司均为巴西最大的农业生产资料销售平台之一,分别在巴西拥有57家和12家零售店,向农户提供种子、农药、化肥等农业生产资料的一站式采购方案。其销售模式为“以物易物”,即播种季节向农户赊销农业生产资料,并按照约定价格折算成一定数量的大豆、玉米、小麦等谷物在收获季节向农户进行回收,其再向大型粮食贸易商或巴西国内消费者出售收获的谷物。

鹏都农牧曾在今年5月回复深交所关于其年报的问询时透露,公司境外业务的前五大客户中包括有着世界“四大粮商”之称的嘉吉(Cargill)和邦吉(Bunge),以及中粮巴西公司,销售内容均为大豆。

其年报显示,这一模式在2023年为鹏都农牧带来了168.42亿元人民币的收入,但较2022年下降了10.07%,连带其2023年的总营收同比下降了10.15%——这一营收规模在过去五年中仍仅次于2022年。

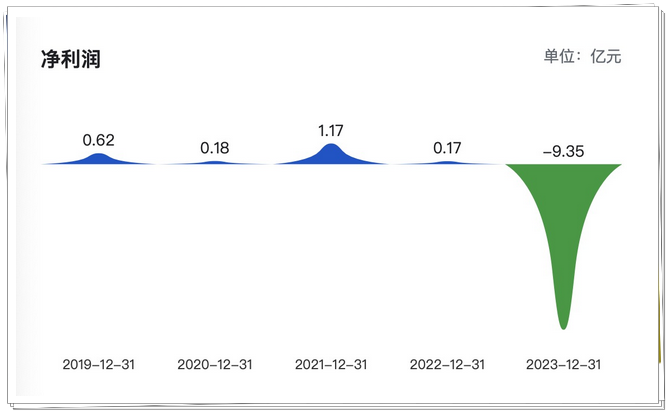

鹏都农牧过去五年的净利数据

该公司过去五年中也仅有2023年出现亏损,不过高达9.35亿元的亏损额一举“抵消”了其此前四年合计才2.14亿元的盈利。

对于亏损原因,鹏都农牧董事长田翊在上月的“稳股价”行动中曾对媒体表示,主要是受到外部因素冲击较大。如由于异气候异常,巴西农作物减产,与公司合作的部分农户违约和惜售,导致公司农资与粮食贸易业务出现了亏损。同时,肉牛和肉羊板块由于行业处于下行周期,肉品价格持续走低,也导致了相关业务亏损。

从资产负债率来看,鹏都农牧在2019-2021年底时均低于60%,至2022和2023年底已分别上升到了63.42%和65.87%。

02

押注云南肉牛产业

2023年,鹏都农牧的肉牛业务收入为1.58亿元,较上年增长了一倍还多。但这离其预期目标显然还差得远。

据田翊介绍,自2017年以来,鹏都农牧累计投资超过30亿元用于中缅跨境肉牛一体化项目的推进,目前已建成隔离场和年产能达50万头的全国最大规模肉牛屠宰加工厂。但由于受多重因素影响,该项目迟迟未产生效益。

跨境肉牛项目源于2017年云南在中央支持下于边境地区开展的跨境动物疫病区域化管理试点,以进一步规范肉牛进口市场秩序,斩断在我国西南边境长期存在着的肉牛走私产业链。根据当时的规划,云南将在德宏州瑞丽市和西双版纳州景洪市和勐腊县分别建设面向缅甸和老挝的进口屠宰用肉牛试点项目。

嗅到了其中商机的鹏都农牧(当时仍名为大康农业)随即与相关试点区域建立了战略伙伴关系,并在抛出定增方案后又几易其稿,直至2020年完成近16亿元的募资用于中缅项目。除了位于中方一侧的瑞丽屠宰加工基地,该项目还需在缅甸境内建设50万头肉牛养殖基地。

然而,受缅甸当地政治局势波动的影响,其牧场建设工作未能按原定计划实施。从2021年开始,鹏都农牧的表述都是截至当年底已在缅甸“建成1处5000头育肥场,1处1000头育肥场,在建2处8000头规模育肥场”。项目的实施期限也在年复一年地往后延宕,最新的设置到了2025年5月。

加之新冠疫情和口蹄疫禁令限制,缅甸活牛进口通关受阻,该公司瑞丽屠宰加工基地一度长时间处于闲置状态。如其2022年的屠宰肉制品收入仅为50余万元,到了通关有所放开的2023年才上升到了3000万元左右。

于是如鹏都农牧自身所言,其及时转变经营思路,努力多渠道拓展牛源以提升项目的抗风险能力,目前主要通过进口牛贸易商引入优质进口牛,加强在云南本地布局牛源,力争实现既定利润目标。

该公司曾借云南省打造千亿级肉牛产业的东风提出过一个宏大目标:通过5年左右的时间,从海外引进120万头优质能繁母牛,进行本地化育种、扩繁,形成230万头的存栏规模以及200万头/年的出栏规模。

不过,其引种运作从一开始便也波折不断。2021年6月,鹏都农牧与种牛进口商北京雄特牧业有限公司达成在半年内采购进口肉种牛约20万头的框架协议,合同总金额近34亿元。而在雄特牧业履行到9.17万头时,鹏都农牧以云南政府承建的部分牧场的进度落后于预期为由,将已运抵隔离场的4.94万头进口牛“退货”。双方至今仍有1.53亿元购牛预付款待处理。

据田翊最新介绍,鹏都农牧已在云南布局了9个牧场,目前拥有5万头左右的安格斯、海福特等品种的肉牛。这些肉牛会在今年下半年和明年进入出栏期,配合产业景气度回升,有望助力公司利润回暖。

其同时预计缅甸肉牛进入中国市场的进程会加快,从而为公司带来新的利润增长点。“今年和未来几年公司最重要的盈利点在肉牛业务,特别是中缅跨境肉牛项目。”田翊说。

『版权声明』

未经本号书面许可,谢绝转载