圣农发展4月12日晚发布2026年第一季度业绩预告称,经初步测算,预计报告期内归属于上市公司股东的净利润为2.5-2.9亿元,同比增长69.43%-96.54%。

这也是继上年同期创下历史新高后,该公司再次录得一季度历史上的最佳盈利水平(剔除 2019-2020年因特殊市场环境形成的特殊时期)。

对此业绩表现,圣农解释称,首先在成本管控方面,公司种鸡性能持续迭代优化,精益化生产管理成效显著,多项养殖生产指标创历史同期最佳水平,综合造肉成本优势进一步巩固。

在销售端,其全渠道业务协同发力,销售结构不断优化,产品价格韧性持续增强,促进整体销售规模和经营效益稳步提升。“特别是在C端零售渠道,公司精准洞察消费场景的重构和消费者需求的变化,品牌效应持续增强,收入实现了超20%的同比增长。”公告指出。

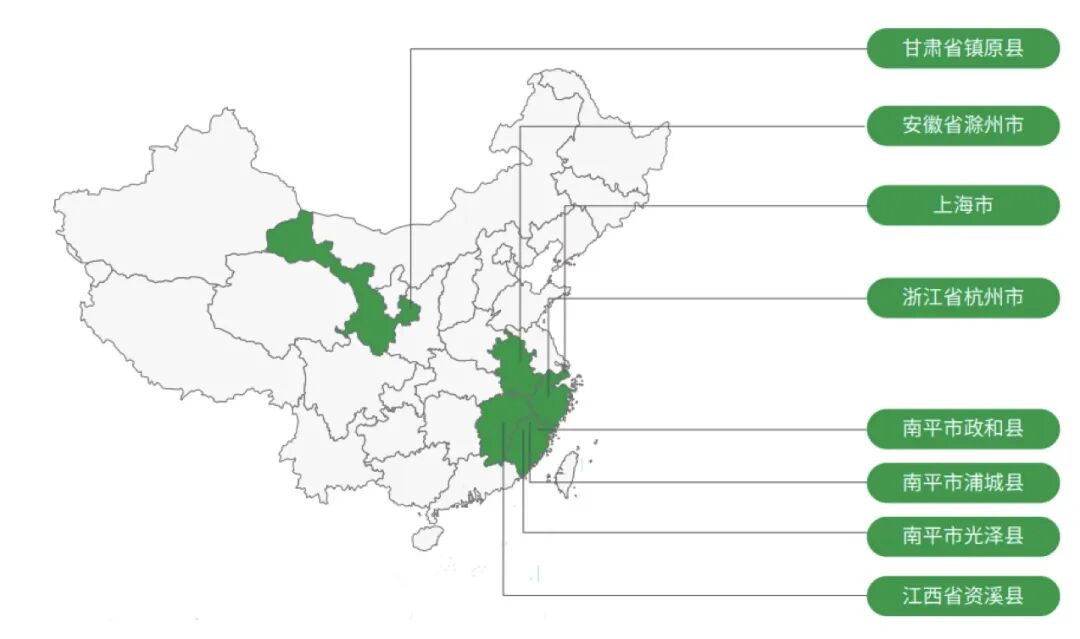

圣农的基地布局

圣农发展同时发布的2025年年度报告显示,其去年录得营业收入200.9亿元,同比增长8.12%;实现归属于上市公司股东的净利润13.8亿元,同比增长90.55%。

该公司去年的鸡肉生食销售量为157.68万吨,深加工肉制品销售量为44.76万吨,分别较2024年增长12.40%、41.25%。

圣农的生产基地主要分布在福建、江西、甘肃及安徽,并设立有上海产品研发中心和杭州创新营销中心。该公司已建立白羽鸡养殖产能近8亿羽,已建及在建食品深加工产能合计超过50万吨,位列全国第一。

2025经营举措

类似地,对于2025年的业绩表现,圣农主要归功为实施成本领先战略,全渠道协同发力,以及推进数智化升级。

成本领先亦主要源于其种源性能的不断提升。圣农称,公司去年持续围绕研发投入、疫病净化、生产管理、原种及祖代生产性能提升等方面展开工作,种鸡核心指标进一步提升,助推养殖端综合成本实现持续下降,“由此形成的成本领先优势已成为保障公司盈利能力的核心竞争壁垒。”

据介绍,2025年,圣农对外销售种鸡500余万套,推广范围覆盖全国10余个省份,在自主国产种源中保持第一的市场份额。同时,公司积极开拓国际市场,向坦桑尼亚、塔吉克斯坦等国出口多个批次,实现了国产白羽肉鸡新品种推广的国际、国内双轮驱动。

终端消费方面,在加强与西餐连锁等B端优质核心客户紧密合作的同时,圣农实行精准拓客策略,新客户贡献稳步上升,特别是中餐赛道的业绩表现较为亮眼。其去年出口亦显著增长,并成功开拓了中亚、东南亚等多个海外新市场。

与此同时,通过积极推进经销商网络拓展和终端网点建设,并打造契合场景特征的产品组合,圣农C端业务去年实现收入约35.5亿元,同比增长超60%。

数智化建设方面,其致力于推动“AI+BI”双轨落地,以智能分析驱动效率提升,实现数据实时可视、管理及时响应,让数据真正赋能业务。

年报显示,2025年圣农生鸡肉和肉制品分别贡献营收104.4亿元和85.5亿元,两者的差距进一步缩小,其中前者的毛利率下降了0.14个百分点至5.56%,后者则上升了0.50个百分点至20.11%。

牧食记AgriPost.CN 专注中国农牧食品产业原创报道与决策参考;本站原创内容,未经书面许可,谢绝转载,违者追究法律责任。授权,请联络我们。

定位为农牧食品企业的第二大脑的“牧食记”由多位具有媒体、市场、咨询等从业背景的中国农业大学校友于2018年底联合创办,通过资源整合、协同共生,为国内外猪禽牛(肉蛋奶)全产业链的利益相关方提供立足于中国市场的公关传播、品牌营销和决策咨询服务。