据国家水禽产业技术体系对全国23个水禽主产省(市、区)水禽生产情况的调查统计,2025年我国商品肉鸭出栏43.82亿只,较2024年增长3.86%;肉鸭总产值1160.14亿元,同比下降9.61%。

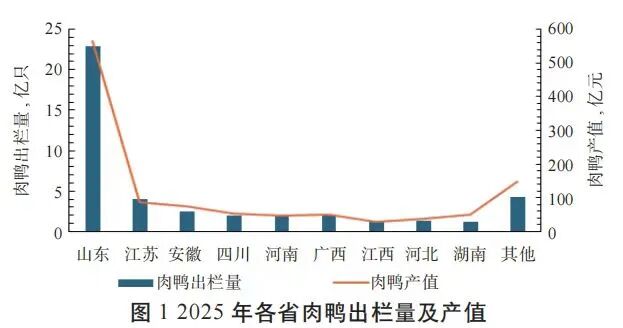

该体系最新发布的《2025年水禽产业与技术发展报告》指出,就区域生产布局而言,肉鸭产业的生产区域集中度较高,华东地区出栏量高达28.09亿只,占全国的71.91%。具体到省域分布上,山东在出栏量和产值上均居首位,分别是江苏的5.7倍与6.5倍——江苏也在去年连超广西和安徽,上升到了第二位。

分品种来看,白羽肉鸭始终占主导,其占比进一步上升到了84.83%,番鸭与半番鸭占 5.06%,其他品种合计占10.11%。其中,山东以白羽肉鸭为主,吉林、福建和广东则是番鸭、半番鸭养殖最集中的省份。

报告显示,2025年毛鸭全年平均价格为7.60元/kg,较2024年下降13.31%,最高价较最低价高出36.09%,整体呈现出“均值下移、波动加剧”的特征,显示市场对出栏节奏、企业采购及出口需求变化的敏感性增强。

2025年鸭苗平均价格则较2024年大幅下降了51.72%,年内最高最低价间波动幅度达到 363.64%。“鸭苗价格在低位基础上呈现上升趋势,但波动幅度极大,反映养殖主体对后市预期分化明显,谨慎补栏与阶段性集中补栏影响着供给稳定性。”报告称。

肉鸭消费方面,该体系认为,华东、华南等传统市场需求趋于饱和,而西南及华中地区二三线城市受益于冷链物流下沉,消费需求持续扩张。而且,熟食与预制菜成为增长主引擎,餐饮工业化正加速推动预制鸭肉产品渗透率提升。

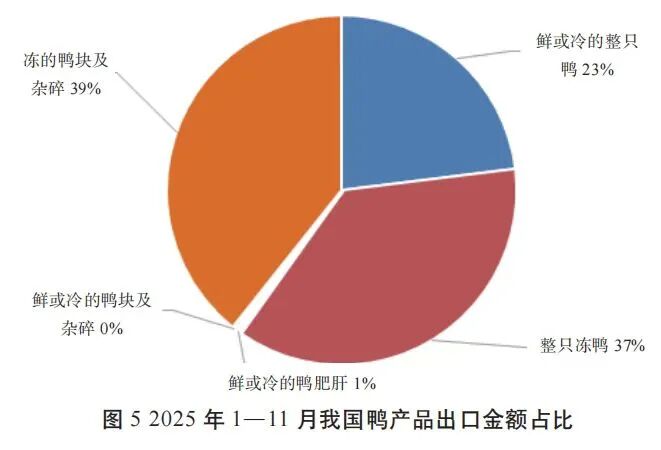

我国鸭产品出口亦呈现“数量快速增长、金额稳步提升”的特征,其中冻制鸭产品及副产品成为增长核心驱动力。如2025年1-11月整只冻鸭出口量为5.48万吨,出口额3.34亿元,分别同比增长95.45%、41.67%;冻鸭块及杂碎出口量4.27万吨,出口额3.57亿元,分别同比增长86.68%、41.67%。

同时,高附加值产品也实现较快增长。鲜或冷的鸭肥肝出口量、出口额分别同比增长36.56%和59.71%,“反映出我国在部分高端细分市场已具备技术与品质优势,逐步形成覆盖不同品类的多元供给体系。”

牧食记AgriPost.CN 专注中国农牧食品产业原创报道与决策参考;本站原创内容,未经书面许可,谢绝转载,违者追究法律责任。授权,请联络我们。

定位为农牧食品企业的第二大脑的“牧食记”由多位具有媒体、市场、咨询等从业背景的中国农业大学校友于2018年底联合创办,通过资源整合、协同共生,为国内外猪禽牛(肉蛋奶)全产业链的利益相关方提供立足于中国市场的公关传播、品牌营销和决策咨询服务。