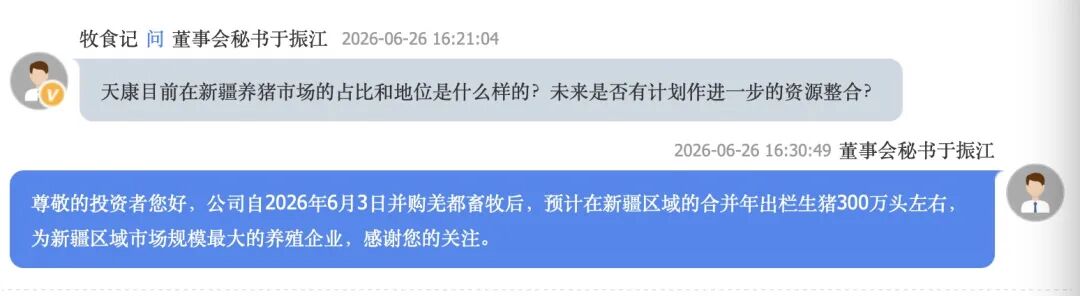

天康生物6月26日介绍称,在2026年6月3日完成收购羌都畜牧后,预计公司在新疆区域可合并年出栏生猪300万头左右,为新疆区域市场规模最大的养殖企业。

该公司是在当日举行的2026年新疆辖区上市公司投资者网上集体接待日上作出上述回应的。

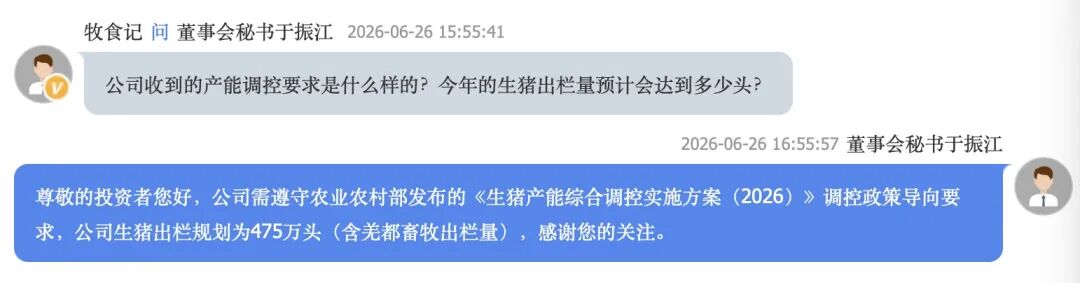

其还透露,含羌都畜牧出栏量在内,公司今年的生猪出栏规划为475万头。这也意味着其在新疆以外的生猪出栏——主要是甘肃和河南,今年将达到175万头左右。

2025年,天康生物出栏生猪319.02万头,同比增长5.34%。今年1-5月,其生猪出栏量为144.88万头,同比增长12.74%。

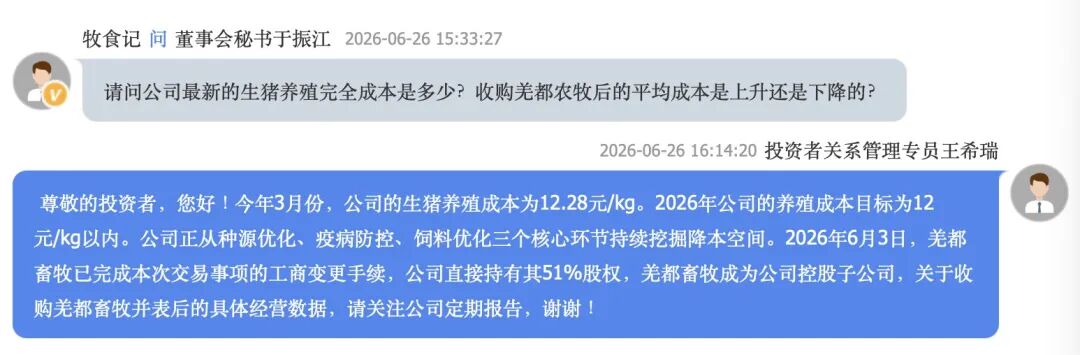

对于最新的养殖成本,该公司仅透露3月份为12.28元/kg,而其全年的成本目标为12元/kg以内。“公司正从种源优化、疫病防控、饲料优化三个核心环节持续挖掘降本空间。”

具体而言,天康指出,将通过对丹系猪品种持续改良,增加有效健子数量,进一步提升养殖生产效率,从种源端减少无效成本投入,夯实降本基础;同时,公司将持续优化生物安全防控体系,推进疾病净化,完善防控方案并强化一线落地执行,全力保障猪群健康水平,有效降低疫病导致的生产损失,减少额外成本消耗。在饲料环节,其则是多措并举来降低原料及配方成本。一方面,充分发挥新疆地缘优势,拓展中亚国家进口原料渠道,加大优势原料替代力度;同时积极参与国家临储小麦等原料拍卖,进一步降低原料采购开支。另一方面,深入推进精准营养配方技术,根据原料价格动态调整优化配方,在保障畜禽营养需求的前提下,合理替代高价原料,有效控制饲料成本。

天康生物董事会秘书于振江等在集体接待日活动上

“此外,我们将全面深化精细化管理,把降本理念贯穿生产全流程,通过各环节的协同发力,力争2026年降本目标落地见效,进一步提升公司盈利水平和核心竞争力。”其表示。

全产业链协同

据了解,天康生物创立于1993年,2006年在深圳证券交易所上市,是新疆兵团国有控股企业。其主业涵盖饲料、生猪养殖、动保三大板块,并已形成“畜禽良种繁育-饲料与饲养管理-动物药品及畜禽病害防治-畜产品加工销售”的完整产业链闭环。

2025年,天康生物实现总营收约170亿元,其中生猪养殖及食品加工业务贡献了其中的约34%,饲料业务占比约31%、兽用疫苗占比5%、其他原料收储加工等占比30%。“产业链各业务板块协同发展,充分考虑了风险抵抗与盈利稳定性。按照全产业链发展战略,公司会逐渐向生猪养殖、食品端发力。”天康表示。

如其目前拥有年屠宰生猪300万头的加工能力,同时正积极布局食品加工业务,已陆续推出酱卤熟食、预调猪扒、香肠、辣酱等产品,并已面向市场销售。

面对上下游养殖行业变化引发的饲料和疫苗业务变革,天康称其正积极调整应对,重点围绕“降本、提质、增效”主线,聚焦核心、深化变革、强化创新,多措并举抵御行业压力,推 动传统行业的高质量发展。

一方面,公司将聚焦核心产品,持续推进减亏治亏,关停并转落后产能,把资源集中到优势业务上。如饲料业务精简低效产品,聚焦猪料、反刍料等核心品类,通过规模化生产、配方优化和集中采购实现全链条降本,用高性价比绑定核心客户;生猪养殖业务紧跟国家产能调控,淘汰低效产能,聚焦优势区域,通过精细化管理进一步降低养殖成本,提升抗周期能力;制药业务放弃低附加值同质化产品,重点打造口蹄疫、支原体、伪狂与流腹等核心品种,提升产品科技含量和溢价。

天康还提到,公司将继续坚持“以效换量”的发展思路,根据国家调控产能的要求,择机将老旧或产能落后的场区停产,降低存栏规模。同时,充分发挥新疆区域疫病防控和进口原料的优势,把“区位红利”转化为“成本红利”。

另一方面,天康生物提出,公司将深耕国内、布局国际,拓展发展空间。国内市场聚焦核心区域和核心客户,强化直销和技术服务能力,提升市场渗透率,同时加快食品精深加工业务发展;国际业务则依托新疆区位优势,深耕中亚、东南亚市场,扩大疫苗、饲料产品出口和原料进口,构建国内国际双循环格局,同时推动制药业务市场化营销,提升海内外市场份额。

牧食记AgriPost.CN 专注中国农牧食品产业原创报道与决策参考;本站原创内容,未经书面许可,谢绝转载,违者追究法律责任。授权,请联络我们。

定位为农牧食品企业的第二大脑的“牧食记”由多位具有媒体、市场、咨询等从业背景的中国农业大学校友于2018年底联合创办,通过资源整合、协同共生,为国内外猪禽牛(肉蛋奶)全产业链的利益相关方提供立足于中国市场的公关传播、品牌营销和决策咨询服务。