作为中国第二大黄羽肉鸡企业的立华股份,正跟随“一哥”温氏股份的步伐向鸡、猪业务“双轮驱动”的方向迈进。

立华股份2024年报显示,去年其鸡业务销售收入同比增长8.01%至145.31亿元,占公司总收入的81.98%;生猪业务销售收入同比增长76.51%至29.27亿元,占比达到16.51%。2023年,两者的比例分别为87.63%和10.80%。

2024年,立华销售黄羽肉鸡5.16亿只,同比增长12.95%;销售肉猪首次突破百万头,达到129.8万头,同比增长51.8%。公司全年实现归母净利润15.21亿元,大幅扭亏为盈。

该公司在业绩解读电话会上进一步透露,2025年一季度,其销售肉鸡1.23亿只,同比增长8.69%;销售肉猪48.37万头,同比增长150.49%;归母净利润2.06亿元,同比增长157.47%。

“从业务角度来看,一季度公司生猪出栏量提升,斤猪完全成本下降至6.5元,养猪业务贡献了一季度主要的经营利润,公司业务一定程度上实现了‘双轮驱动’。”立华股份指出。

据电话会介绍,该公司黄羽肉鸡将继续保持8%-10%的年出栏增长目标;目前其拥有基础母猪近10万头,2025年肉猪出栏目标200万头,完全成本6.4元/斤。“立足长三角,公司下一个目标是建成300万头年出栏规模的优秀养猪企业。”

随着养猪业务规模的扩大,立华也在不断向产业链上游拓展,依托育种群-扩繁群-商品群的金字塔育种结构,在高性能和高健康度两方面发力改良种猪性能。目前其拥有连云港云台、姜堰两个核心育种场,主要承担杜洛克、长白、大白母猪的育种工作,其中云台核心育种场已通过国家畜禽核心育种场核验。

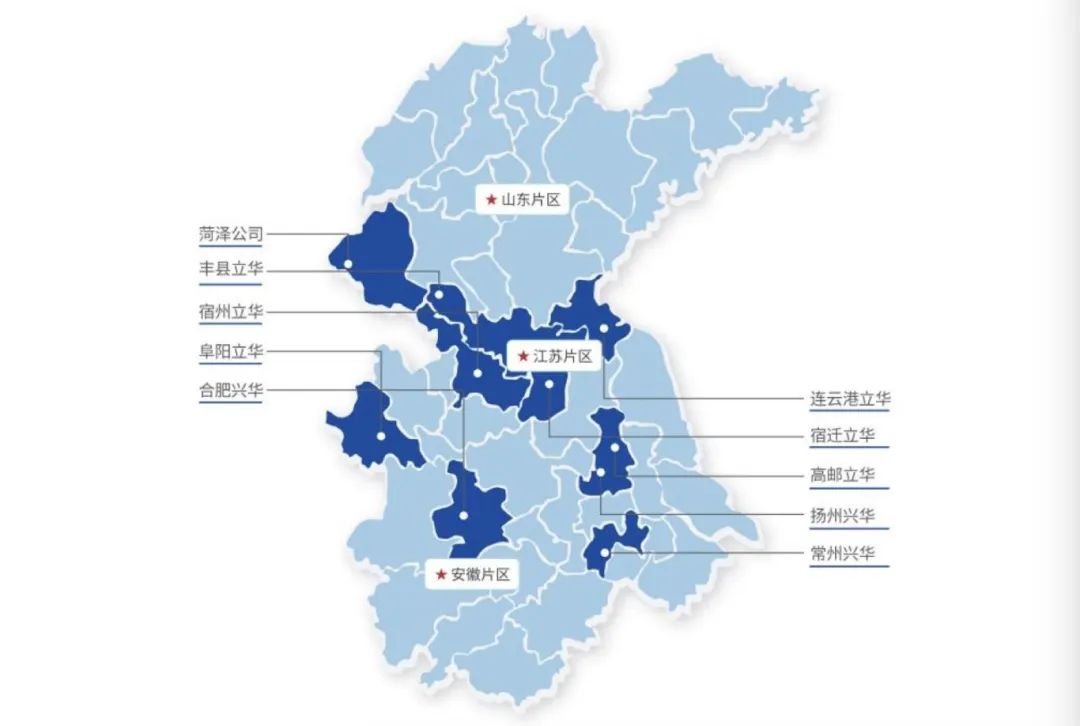

据了解,立华股份于2011年布局生猪养殖业务,生产区域主要集中于江苏、安徽、山东等地。其生猪销售区域亦主要为华东市场,售价有一定比较优势。如去年其商品猪销售均价 17.30元/公斤,同比上升14.57%。

立华股份的养猪产业分布

与此同时,得益于生产成绩提高、饲料原料价格回落以及出栏量的提升,其养猪完全成本成本呈现回落态势,2024年平均为7.46元/斤,期末已降至7元以下,叠加生猪行业景气度回升,该公司养猪板块去年获得了较好盈利。

从毛利率来看,其猪业务在去年为23.46%,对比鸡业务的毛利率为14.56%。

同样由黄羽肉鸡业务起家的温氏股份在保持鸡业务领先的同时,养猪业务也是一马当先,一度成为行业“一哥”,目前则稳居第二名的位置。2024年,该公司鸡、猪业务的收入占比分别约为32%和59%。

不仅如此,立华也和温氏一样在大力推进黄羽肉鸡的屠宰加工。据悉其已建成屠宰产能1.2亿只,2024年肉鸡屠宰量约6000万只,预计今年可达到1亿只。“在大力拓展优质冰鲜鸡消费市场的同时,也为产业进一步延伸打下基础。”该公司表示。

牧食记AgriPost.CN 专注中国农牧食品产业原创报道与决策参考;本站原创内容,未经书面许可,谢绝转载,违者追究法律责任。授权,请联络我们。

定位为农牧食品企业的第二大脑的“牧食记”由多位具有媒体、市场、咨询等从业背景的中国农业大学校友于2018年底联合创办,通过资源整合、协同共生,为国内外猪禽牛(肉蛋奶)全产业链的利益相关方提供立足于中国市场的公关传播、品牌营销和决策咨询服务。